市占率超62%的电子烟巨头悦刻赴美上市,转战线下负债率推高近90%而净利仅为5%

在电子烟刚刚感受到风口时,先后发布的政策就让行业进入了蛰伏期。早从去年8月开始,市场曾先后传出悦刻即将在港股、美股上市的消息,但当时悦刻方面均回应称目前还没有上市的考虑,也没有启动上市事宜,而赶在2020年的最后一天,悦刻品牌所有者雾芯科技(RLX.N)还是正式向美国证监会递交了招股书,计划在纽交所上市,花旗集团及华兴资本为其承销商。

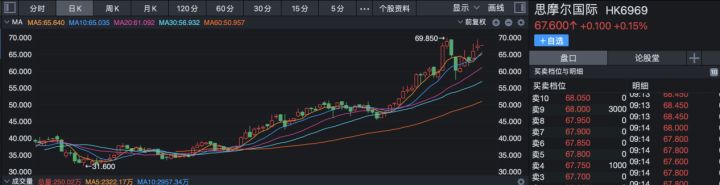

其实在2020年7月时,思摩尔国际(http://6969.HK)就先一步以电子烟第一股的头衔登陆港股,仅仅半年后思摩尔市值已经是上市时的2.45倍。不过在电子烟退网后,前三季度思摩尔营收同比减少34.6%,资产负债率增至79%,而作为思摩尔最大客户的悦刻也面临着监管等重重危机。

红杉、源码持股,成立仅三年营收超22亿

比起雾芯科技,消费者们应该更熟悉悦刻这个品牌,而雾芯科技则主要以悦刻品牌为阵地进行电子烟产品的生产和销售,据招股书显示,在2019年悦刻就以48%的市占率位居电子烟市场首位,而到2020年9月末时,悦刻品牌的市占率更是达到了62.6%。

事实上,雾芯科技只是一个成立于2018年的年轻公司,汪莹、蒋龙和闻一龙为联合创始人,目前汪莹持股58.7%,并担任公司董事会主席兼首席执行官,而其余两位分别持股9.9%、6.5%,兼任公司董事。

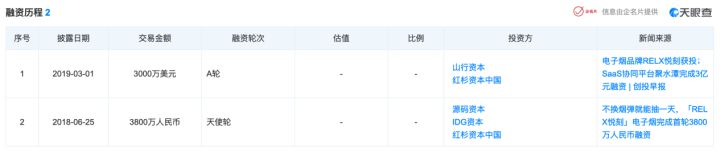

另外,悦刻所形成的先发优势离不开资本的助力,据天眼查APP显示,成立5个月后,雾芯科技获得了3800万的天使轮融资,投资方来自红杉资本、IDG资本和源码资本,2019年3月,公司再次获得来自红杉资本和山行资本3000万美元的A轮融资,据招股书显示,源码资本旗下DeepTechnology Linkage持股比例为10.7%,红杉资本持股4.9%。

与思摩尔定位的全球电子雾化设备制造商不同,悦刻的产品目前只在国内市场销售。据招股书显示,2018年、2019年雾芯科技分别实现营业收入1.33亿、15.49亿,2020年前三季度达到22.01亿,同比增长93.28%,甚至高过2019年全年收入总和,与此同时,除了2018年亏损28.7万,2019年及2020年前三季度雾芯科技分别实现9804.7万、1.09亿净利润。

值得一提的是,在2019年11月电子烟网络禁售的政策颁布后,确实对雾芯科技产生了极大的影响,一方面公司2019年通过电商平台向用户直接销售和向电商平台分销所获得的收入比重增加至31.3%,在11月后这两大渠道收入完全归零;另一方面,雾芯科技在2019年Q4季度只实现了4.1亿营收,同时亏损达到5029.9万。

被迫进入无限开店模式,资产负债率接近90%

2019年电子烟全球市场规模为367亿美元,在烟类市场中占比仅4.2%,但近五年复合增长率能达到24.2%,其中又以悦刻所属的封闭式电子雾化设备占据主导地位,不过由于起步早,目前美国仍然是电子烟最大的消费市场,而中国只占到全球份额的6.7%。

从近期的券商研报来看依然对国内电子烟市场保持乐观,目前英国、美国雾化电子烟渗透率分别为50.4%、32.4%,而国内渗透率仅为1.2%,同时我国烟民基数高,即使参考美国的电子烟渗透率,国内市场也还有很大的增长空间。

然而从目前的市场环境来看,电子烟的销售依然处于政策的强监管状态下,2018年8月28日,国家市场监督管理总局、国家烟草专卖局发布了《关于禁止向未成年人出售电子烟的通告》,限制了电子烟销售的对象范围也限制了在线上渠道的销售,2019年11月1日,国家烟草专卖局、国家市场监管总局联合下发《关于进一步保护未成年人免受电子烟侵害的通告》,再次提到电子烟不得通过线上渠道销售。

2018年风口下曾出现的小野电子烟等以电商平台为主要销售渠道的品牌在风波中销声匿迹,从招股书来看,雾芯科技的线上渠道曾分为通过电商平台直接销售给消费者以及销售给第三方电商经销商两种,2018年线上渠道占比最高达到39.8%,2019年三季度末时下降至31.3%,11月被迫下线后,第四季度营收严重萎缩。

电子烟退网且营销方式受到限制之后,行业进入传统的通过店铺数量的增加来抢夺市场,招股书中,雾芯科技将疯狂拓店的行为分为线下分销和品牌专卖店+两种模式,不过从截至2020年9月末的数据来看,98%以上收入依然来自线下分销模式,短期内应该也很难改变。

2019年9月末时悦刻拥有41个授权分销商,一年后增至110个,在2020年9月末时悦刻拥有5000多个品牌店和超过10完个其他零售店。与所有需要依赖经销商模式的行业一样,为了给分销商和零售商预留利润空间,雾芯科技的毛利率意料之中地出现了下滑,2018年、2019年公司毛利率分别为44.7%、37.5%,虽然2020年前三季度维持在37.9%,但同比减少2.4%。

而线下战场注定是一场资本的较量。大量开店首先意味着店铺租金、装修、人员薪酬等费用的迅速增加,销售人员薪酬及福利由2019年前三季度的2960万增加到2020年前三季度的1.16亿,此外公司管理费用、研发费用均有较大幅度的增长。

另一方面,2018年、2019年以及2020年前三季度,雾芯科技的资产负债率分别为93.7%、92.64%、87.42%。截止至2020年9月30日,雾芯科技的总负债达到34.92亿元,其中流动负债合计27.98亿元,期末现金及短期存款余额为18.08亿元。

绑定思摩尔代工,采购占比超79%,品牌市占率62.6%净利率却低至5%

烟草一直就给人暴利的刻板印象,当然日后市场格局基本稳定之后,头部品牌的利润率必然会有较大幅度的提升,但就目前国内市场来说还远没有达到暴利的程度,并且从全球视角来看,中国占据电子烟生产端的90%,美国则占据消费端的57%,因此上游的制造商思摩尔反而拥有更高的利润率。

相比于雾芯科技转战线下之后不断下降的毛利率,思摩尔毛利率已经从2016年的20.5%增长至2019年的45.5%,而这除了电子烟本身市场需求的增加,更多是因为2018年开始对第二代Feelm陶瓷芯的大规模量产。目前悦刻、yooz、Vuse、Njoy、bink、Funn、VFOLK等品牌都是Feelm客户。

不过由于中国电子烟生产大国的地位,雾芯科技和思摩尔的地位并不对等,据招股书显示,采用代工模式的雾芯科技深度绑定思摩尔,2019年公司72%的采购额来自思摩尔,并由此产生了69%的应付账款,到2020年前三季度时,思摩尔的采购额占比上升至79%,83%的应付账款对象都是思摩尔。

但反观思摩尔,虽然并未披露具体的前五大客户,但作为全球最大电子雾化设备制造商,来自第五大客户的合计销售占比仅63%,其中第一大客户更是只有15.7%,依赖度呈下降趋势。

受雾芯科技赴美IPO的消息影响,元旦假期后两个交易日,思摩尔股价大涨15.04%,刷新历史最高价,同时市值站上4000亿港元。

正如前面提到道,扩张带来的人员、资金压力等也压缩着雾芯科技的利润,虽然目前悦刻以62.6%的市占率稳居第一,并且远超过第二至四名品牌市占率的总和,但2020年前三季度雾芯科技的净利率仅仅只有5%,较2019年同期的8.6%有所下降。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)